多重債務解消のため 特定調停の申立てをされる方へ -生活や事業の建て直しを図るために返済方法などを債権者と話し合う手続です。- 調停の手続についてわからないことがあれば,遠慮なくお尋ねください。 |

|||||||||

| 1 特定調停とは | |||||||||

特定債務者(金銭債務を負っていて支払不能に陥るおそれのある人もしくは、事業の継続に支障を来たすことなく債務を弁済することが困難な法人)が、債権者(貸金業者やクレジット会社等)を相手方として、今後も支払をしていくことを前提に、生活や事業の建て直しを図るため、返済方法等(例えば、毎月の返済額を減らしたい、返済期限を延ばしたい、返済額を法律にもとづいて確定したいなど)の利害関係を調整するために、調停委員会のもとで話し合いを行い、合意を促進する制度です。 従って、支払不能に陥るおそれのない人は、特定債務者ではありません。また、支払っていけるメドの立たない人や既に破綻している人は調停が困難です。 この手続を利用するためには、特定調停の申立てをすることが必要です。調停委員会は当事者双方の話を個別に聴いて、調整を図りながら調停を進めますので、当事者同士が直接交渉することはありません。 |

|||||||||

| 2 どこへ申し立てるのか | |||||||||

特定調停の申立てをする裁判所は、相手方(債権者)の住所地を管轄とする簡易裁判所です。 従って相手方の住所地(必ずしも本店ではなく、あなたが借り入れなどをした支店の所在地)をきちんと調べる必要があります。 また、相手方が数社ある場合には、管轄の一番多い簡易裁判所にまとめて申し立てて下さい。 簡易裁判所の所在地と管轄地域は 神奈川県内の簡易裁判所 でご確認ください。 |

|||||||||

| 3 特定調停の特徴 |

|||||||||

① 今後も支払をしていくことが前提なので、手取収入から生活費を控除して得られる返済原資があることが必要です。 ② 申立手続は自分で簡単に出来ます。 申立書及び調査表等に、必要事項(借入先、現在の債務額、資産、収入、支出等)を記載していただくことになりますが、定型の書式が準備されています。 ③ 申立費用は安い 収入印紙 債権者1社あたり500円程度 郵便切手 連絡用に3~4千円程度 ④ 利息の見直しがされます 法律(利息制限法)に則った利率(元本が10万円未満 年20%、10万円以上100万円未満 年18%、100万円以上 年15%)で、借入れ当初に遡って、利息額を再計算し、既に支払済の利息を修正するため、債務額が減額されることがあります。 ⑤ 将来利息が免除又は軽減されます 申立人(債務者)の経済的再生に資するため、調停委員会は調停成立以降の将来利息については免除するよう相手方(債権者)と話し合います。 ⑥ 秘密が厳守されます。 調停は、裁判とは違い、非公開で行われますので、他人に知られたくないことも安心して事情を話せます。 調停委員には守秘義務が課せられています。 |

|||||||||

| 4 申立ての手続 | |||||||||

(受付) |

|||||||||

| 簡易裁判所の受付で、特定調停の手続などについて、説明を受けてください。 受付時間:平日の午前8時30分から午後5時15分まで。出来るだけ早めにご来庁下さい。 |

|||||||||

| (申立) | |||||||||

| 申立てのときに特定調停の手続を利用したいことを明かにしてください。 窓口で、特定調停申立書ならびに必要書類(定型のものがあります)がありますので、受け取り、記入の上、提出してください。 裁判所は、特定調停の申立てがあったことを、相手方(債権者)に通知します。 |

|||||||||

| (必要書類) | |||||||||

| ① 特定調停申立書(正副各1通) 印鑑の押印が必要です(スタンプ式は不可) ② 収入印紙 相手方(債権者)1社につき500円程度 ③ 郵便切手 申立人及び相手方への通信郵便料で、裁判所により多少違いますが、相手方5社の場合、ほぼ3~4千円程度 購入する際には裁判所に聞いてから用意(郵便切手何円が何枚など)して下さい。 ④ 調査票 (イ) 資産(不動産、自動車、預貯金など)一覧表 (ロ) 関係債権者及び担保権者の一覧表 (ハ) 収入、支出がわかるもの(家計表、給与明細、家計簿、通帳などの写し) (ニ) 借入れの内容がわかるもの(契約書の写し) (ホ) これまでの返済の内容がわかるもの(領収書の写し)などをできるだけ多く準備して、提出ください。 注)特定調停申立書・調査票などの様式は、 簡易裁判所により多少異なります。 |

|||||||||

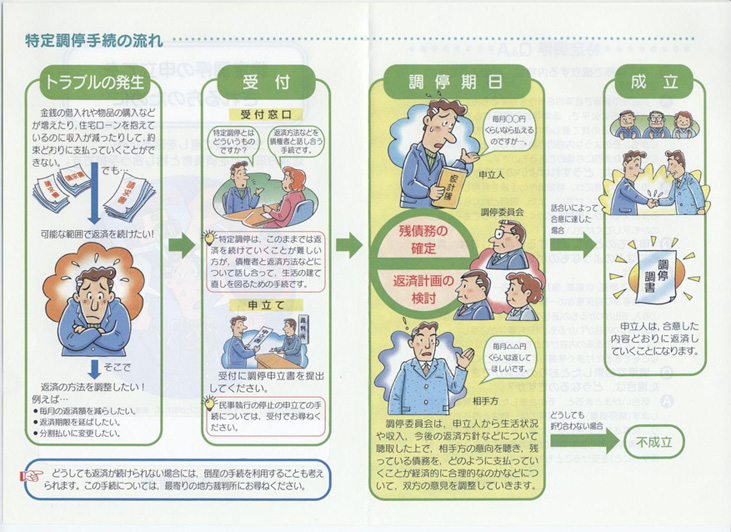

| 5 調停手続の流れ | |||||||||

裁判所は申立てを受けると、通常、裁判官(調停主任)1名と調停委員2名以上の構成による調停委員会を組織し、紛争の解決にあたります。 |

|||||||||

| (事情聴取) | |||||||||

裁判所から事情聴取を行う日時の連絡がありますので、あなたの収入に関する資料(給与明細、源泉徴収票など)、支払に関する資料(契約書写し、返済領収書、相手方から交付された書面など)、筆記用具など持参し、裁判所に出頭してください。 調停委員があなたから、生活状況や収入、今後の返済方針など聴取して、相手方(債権者)から提出された計算書(あなたとの取引履歴、借金総額などが記載されています)を見ながら、どの程度(返済期間、毎月の返済金額など)で返済が可能か検討します。 その上で、調停実施の日時(調停期日という)を指定します。 同時に相手方に期日通知をします。 当然のことですが、そこで相談されたことは債権者には説明しますが他には漏れませんので、安心して事実をお話下さい。 |

|||||||||

| (調停期日) | |||||||||

申立人が裁判所に出席すると、調停委員会の主導で、相手方との交渉に臨みます。 相手方(債権者)は、利息の再計算による引き直し後の債権額を確定します。 そのうえで、どの様に支払っていくことが、当事者双方にとって、経済的に合理的なのか?などについて、話し合いを行い、調停委員会が双方の意見を調整していきます。 相手方(債権者)が出席しない場合は、調停委員が電話で債権者と交渉することになります。 相手方(債権者)が出席する場合、あなたが直接債権者と交渉する必要はありません。調停委員があなたと債権者の間に入り、交渉を進めます。 話し合いによって、合意に達するとその内容が、「調停調書」に記載され、調停が成立します。 合意の内容が記載された調停調書の正本又は謄本は、申立人又は相手方の申請によってを後日交付されますので、裁判所に受け取りに行くか、希望すれば郵送されます。 |

|||||||||

| (調停調書の内容の実行) | |||||||||

| 「調停調書」の内容は、双方の合意による解決であることから守らなければなりません。 なお、「調停調書」は、訴訟の確定判決と同じ効力を持っていますので、万一、調書に記載されたとおりの支払いがなされない場合は、相手方(債権者)は強制執行の申立をすることができます。 |

|||||||||

| (相手方欠席の場合) | |||||||||

調停委員が相手方(債権者)と電話で、調停案を提示し、合意を得るように交渉します。 それを基に調停委員会は解決のために適切な調停条項を定め、、その内容を決定書(17条決定といいます)にして、双方に交付します。 決定書に対して2週間以内に異義申立がなければ、訴訟の確定判決と同一の効力を持つことになります。 |

|||||||||

| (どうしても折り合わない場合) | |||||||||

調停は不成立になり解決に至らないまま手続きは終了します。 特定調停が不成立の場合(毎月の支払額や期間が折り合わないケース、「不調」といいます)、その後どうするのか、裁判所の担当書記官や調停委員によく相談して下さい。 |

|||||||||

| 6 返済の開始 | |||||||||

返済は、原則として、調停をした月の給料日後の一定日から開始され、原則、銀行口座への振込みが一般的です。 |

|||||||||

|

|||||||||

1回目 特定調停申立書をもらいに行く 2回目 申立書を提出(申立て)をする 3回目 「事情聴取」といって、調停委員が申立人から家計状況等について聴取し、返済方法など話合いを行います。 4回目 「調停期日」 といって、調停委員が債権者と交渉を行い、合意に向けた調整を行います。 債権者が多かったり、話がなかなかまとまらなかったりすると調停の回数は増えるので、その分多く裁判所に行く回数が増えます。 特定調停を申立てしてから成立(または不成立)までに必要な期間はおよそ2ケ月程度ですが、調停が長引けばもう少し必要となります。

本人の借金を、本人に代わり家族の者が特定調停の申立てをすることはできません。 本人の生活の建て直しがが目的ですので借金の返済をどうやって行うか、本人を説得して決められるといいでしょう。 また、同一家計で生活中の配偶者にも債務がある場合、別個に申立てる必要があります。

一部の債権者を残して、特定調停の申立てをすると、債務の弁済条件が、公平性を欠くことになりますので、全ての債権者について申立てをするのが望ましいです。

あなたと相手方との特定調停の内容は、保証人にとっても重要なことですから、保証人は調停に利害関係人として参加してもらうのが望ましいでしょう。 保証人に出席を求めることを嫌がって解決を先延ばしすると、かえって事態が悪化しますので、きちんと話をし、対応して下さい。

申立てを行うと、簡易裁判所から債権者あてに申立てがあったことが通知されますので、取立てはストップされます。 万一、時間的な遅れで債権者から、申立人あて取立てがあった場合には、申立人は事件番号(簡易裁判所で教えてくれます)を言って、特定調停を申立てたことを知らせて下さい。 それによって取立てはストップされます。

特定調停を申し立てると、調停期間中は相手方からの取立ては止まりますが、支払義務がなくなるわけではありません。 調停が成立すると新しい返済が始まりますので、それに備えて手元資金を貯めておきましょう。 もし、調停期間中に取立てが続くようであれば、調停委員会に申し出てください。

話し合いがまとまると、合意内容を調書(調停調書)に記載します。 この調書には、裁判上の確定判決と同じ効力があり、約束通りの返済をしない場合には、相手側(債権者)が強制執行(給料・預貯金の差押え等)の申立てをすることがあります。 |

|||||||||

| 【参考】 最高裁発行「特定調停」パンフレット 表紙(特定調停の申立をされる方へ)・裏表紙(特定調停Q&A) 裏面(特定調停手続きの流れ) |

|||||||||

{kind=link}

{kind=link}